「将来のために、貯金だけじゃ不安…」

「でも、投資って何だか怖いし、大金がないと始められないんでしょ?」

「年利5%ってよく聞くけど、それって一体どれくらい増えるの?」

もしあなたが、そんな風に感じているのなら、この記事はあなたの「お金の未来」に対する常識を根底から覆す、重要な転機になるかもしれません。

結論から言います。

たとえ毎月わずかな金額でも、正しい知識で「長期運用」をすれば、誰でも資産を築くことは可能です。

そして、その鍵を握るのが、アインシュタインが「人類最大の発明」と呼んだ「複利の力」です。

この記事では、「毎月コツコツ積み立て」×「年利5%」×「長期運用」という魔法の掛け算が、あなたの資産をどれだけ大きく育てるのか、具体的なシミュレーションを通じて、誰にでも分かるように徹底解説します。

この記事を読み終える頃には、あなたは「自分にもできるかもしれない」という確かな希望を手にし、豊かな未来を創るための、具体的な第一歩を踏み出しているはずです。

そもそも「年利5%」って、怪しい話じゃないの?

まず、大前提として「年利5%」は、決して怪しい数字ではありません。これは、全世界の優良企業に分散投資する「インデックスファンド」などを、10年、20年という長期で運用した場合に、歴史的に期待できる現実的なリターンの目安です。

(※もちろん、投資であるため元本保証ではありません。)

人生を逆転させる魔法:「複利」の力

では、シミュレーションの前に、なぜ長期運用が重要なのか、その心臓部である「複利」について簡単に説明します。

-

単利:元本(最初に投資したお金)だけに利息がつく。

-

複利:元本+利息に、さらに利息がつく。「利息が利息を生む」雪だるま式の仕組み。

この「複利」の効果を最大化するために、「時間」が最も強力な武器になるのです。

【実践編】月々の積立額別・資産シミュレーション

それでは、実際に毎月コツコツ積み立てた場合、30年後に資産がいくらになるのか見ていきましょう。

ケース1:毎月1万円を積み立てた場合

|

期間 |

元本合計 |

運用利益 |

資産合計 |

|---|---|---|---|

|

5年後 |

60万円 |

約8万円 |

約68万円 |

|

10年後 |

120万円 |

約35万円 |

約155万円 |

|

20年後 |

240万円 |

約171万円 |

約411万円 |

|

30年後 |

360万円 |

約476万円 |

約836万円 |

30年後には、元本の2倍以上に資産が膨らんでいます。利益が元本を上回る、これが複利の力です。

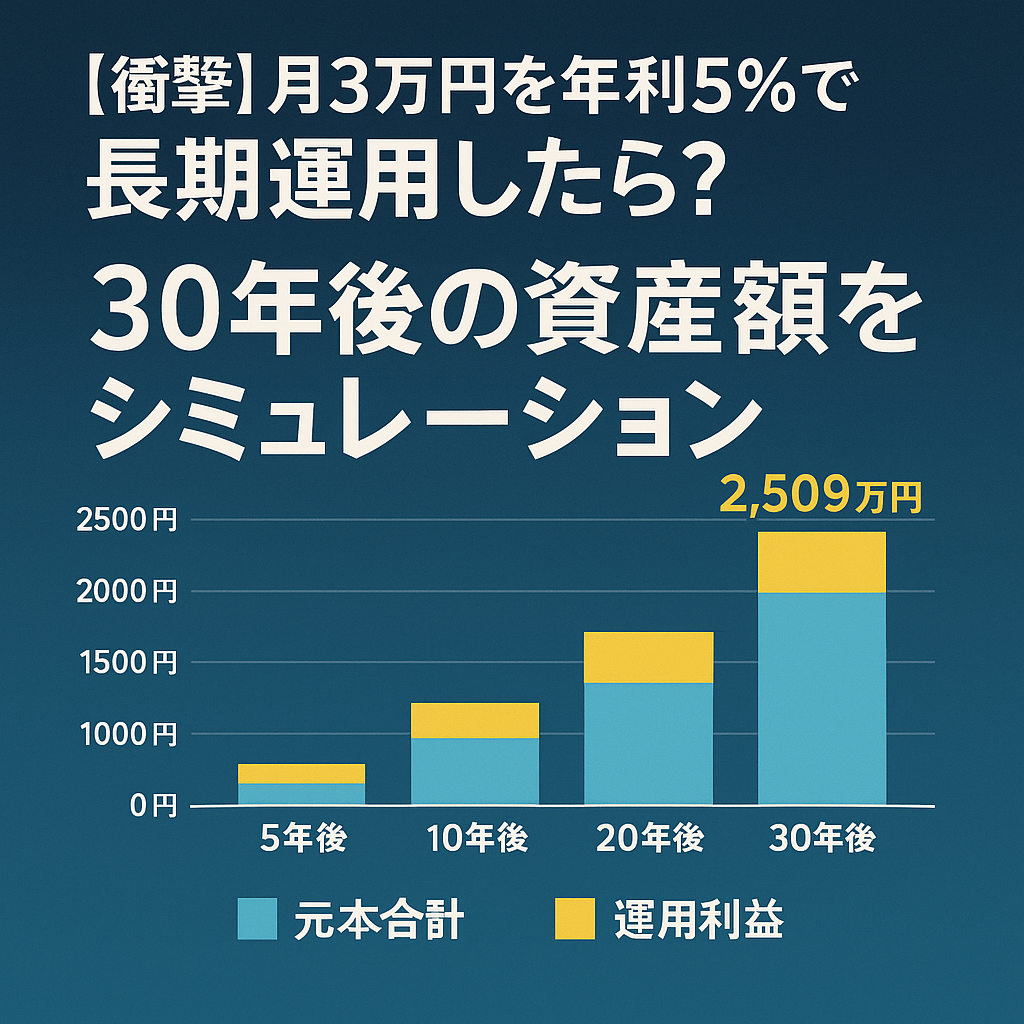

ケース2:毎月3万円を積み立てた場合

|

期間 |

元本合計 |

運用利益 |

資産合計 |

|---|---|---|---|

|

5年後 |

180万円 |

約25万円 |

約205万円 |

|

10年後 |

360万円 |

約105万円 |

約465万円 |

|

20年後 |

720万円 |

約513万円 |

約1,233万円 |

|

30年後 |

1,080万円 |

約1,429万円 |

約2,509万円 |

30年後には、元本1,080万円が、なんと2,500万円を超えます。 老後2,000万円問題も、十分に視野に入ってくる金額です。

ケース3:毎月5万円を積み立てた場合

|

期間 |

元本合計 |

運用利益 |

資産合計 |

|---|---|---|---|

|

5年後 |

300万円 |

約42万円 |

約342万円 |

|

10年後 |

600万円 |

約176万円 |

約776万円 |

|

20年後 |

1,200万円 |

約855万円 |

約2,055万円 |

|

30年後 |

1,800万円 |

約2,382万円 |

約4,182万円 |

30年後には、4,000万円という、早期リタイア(FIRE)も夢ではない資産額が見えてきます。

では、どうやって「年利5%」を目指すのか?

このシミュレーションを実現するための、最も現実的で、初心者におすすめな方法をご紹介します。

ステップ1:証券口座を開設し、「NISA」を始める

まずは、お金を運用するための「場所」を確保します。楽天証券といったネット証券で口座を開設するのが、手数料も安くおすすめです。

そして必ず「NISA(ニーサ)」という制度を使いましょう。これは、投資で得た利益が非課税になる、国が用意してくれた超お得な制度です。

ステップ2:低コストの「インデックスファンド」を選ぶ

次に、何に投資するかです。初心者の方は、特定の会社の株を買うのではなく、世界中の優良企業にまとめて分散投資できる「投資信託(インデックスファンド)」を選びましょう。

-

おすすめ銘柄

-

eMAXIS Slim 全世界株式(オール・カントリー):これ1本で、世界中の株式に投資できます。

-

eMAXIS Slim 米国株式(S&P500):米国の主要500社に集中投資します。

-

これらのファンドは、手数料(信託報酬)が極めて低く、長期運用に最適です。

ステップ3:「積立設定」をして、あとは忘れる

選んだファンドを、「毎月〇日に、〇万円分を自動で買い付ける」という設定をします。一度設定してしまえば、あとは自動でコツコツと資産が積み上がっていきます。

【最重要】注意点:長期運用で失敗しないために

-

価格変動は当たり前:相場は常に上下します。暴落時に怖くなって売ってしまうのが、最大の失敗です。

-

ドルコスト平均法を信じる:毎月定額で買い続けることで、価格が高い時には少なく、安い時には多く買うことができ、平均購入単価を下げることができます。

-

長期目線を忘れない:このシミュレーションは、あくまで30年という長い時間軸での話です。短期的な値動きに一喜一憂せず、どっしりと構えましょう。

まとめ:あなたの未来は、今日の「一歩」から始まる

ここまで見てきたように、特別な才能や、莫大な資金がなくても、「毎月コツコツ」と「正しい場所で」、「時間をかけて」運用すれば、誰でも資産を築くことは可能です。

さあ、あなたも今日から、豊かな未来を創るための、小さな、しかし最も重要な一歩を踏み出してみませんか?